こんにちは~!

今日は、自営業なら加入すべき小規模企業共済について書いていきます!

自営業は小規模企業共済に加入することで、退職金を作りつつ、節税をすることができます。

自営業は小規模企業共済に加入すれば良いこと尽くめ、、、

まだ加入していない人、興味のある人はゆっくり読んでいってください!

それでは、どうぞ~!

自営業の味方「小規模企業共済」とは?

「小規模企業共済」とは独立行政法人中小企業基盤整備機構が運営する、自営業などのための退職金制度です。

「小規模企業共済」は会社員などと比べ、社会保障制度の恩恵を受けない小規模企業の経営者や個人事業主のために昭和40年から始まりました。

加入資格は以下の通りです(加入資格|小規模企業共済(中小機構) (smrj.go.jp))。

- 建設業、製造業、運輸業、サービス業(宿泊業・娯楽業に限る)、不動産業、農業などを営む場合は、常時使用する従業員の数が20人以下の個人事業主または会社等の役員

- 商業(卸売業・小売業)、サービス業(宿泊業・娯楽業を除く)を営む場合は、常時使用する従業員の数が5人以下の個人事業主または会社等の役員

- 事業に従事する組合員の数が20人以下の企業組合の役員、常時使用する従業員の数が20人以下の協業組合の役員

- 常時使用する従業員の数が20人以下であって、農業の経営を主として行っている農事組合法人の役員

- 常時使用する従業員の数が5人以下の弁護士法人、税理士法人等の士業法人の社員

- 上記「1」と「2」に該当する個人事業主が営む事業の経営に携わる共同経営者(個人事業主1人につき2人まで)

令和3年3月末時点において、加入者数は153万人以上、資産運用残高は約10兆5,018億円です。

毎月の掛金は500円単位で1,000円から70,000円まで設定する事ができ、加入後は自由に掛金の変更が可能です。

私は、小規模企業共済に加入後、その時々の売り上げに合わせて掛け金を増減しています。

掛け金変更は多少面倒ですが、そこまでの負担にはなりません。

今までに結構な回数変更しているので、逆に機構の担当者様の負担になっているかもですね(笑)

ごめんなさい^^;

自営業が企業共済に加入するメリット

次に、自営業が小規模企業共済に加入したらどんな良いことがあるのか解説します!

1.高い節税効果

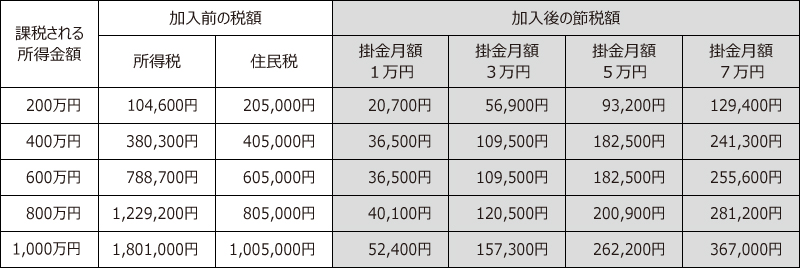

毎月の掛金を1,000円から70,000円までの間で設定でき、その掛金の合計金額を確定申告の際に課税対象所得から全額控除することができます。

つまり、1年で最高84万円を課税対象所得から控除することができます。

「小規模企業共済」には以下の表のとおり高い節税効果があります。

高い節税効果を受けながら、退職金までもらえるのですごくお得です!

2.退職所得の控除

退職金も所得なので、もちろん税金がかかります。

しかし、退職金は控除を受けることができます。

そして、その控除枠は大きく、非課税になることが多いです。

小規模企業共済の場合、控除枠は積み立てた年数により変わります。

20年以下の場合

40万円×積立年数=退職所得控除額

20年以上の場合

800万円+70万円×(積立年数-20年)=退職所得控除額

つまり、20年積み立てると、800万円の退職所得控除を受けることができます。

積み立てる年数が長ければ長いほどお得になるので、開業して間もないときも、毎月小額で良いから積み立てることが大切です。

私も開業して直ぐに加入しました。売上少なかったですが、、、

3.貸付制度

「小規模企業共済」には貸付制度があります。

例えば、掛金の7~9割で10万円以上2,000万円以内で貸付を受けることのできる一般貸付制度があります。

この一般貸付は低利息・無担保・無保証人で借りることができます。

また、期限までに返済できない場合は、約定利息だけ返済し、借り換えをすることができます。

また、一般貸付の他にも、傷病災害時貸付けや事業承継貸付け等があります。

この貸付制度は、急にお金が必要になったときなどにすごく役立ちそうですね!

小規模企業共済の注意点

たくさんメリットのある「小規模企業共済」にも注意しておくべき点がいくつかあります。

例えば、「小規模企業共済」を運営している独立行政法人中小企業基盤整備機構がつぶれる、又は運用の失敗により退職金が減ってしまうなどの恐れがあります。

いつ何が起こるか分からない時代ですから、こういったリスクは当然あります。

しかし、お金を銀行預金に眠らせておいても同じようなリスクはありますし、インフレのリスクもあります。

何が絶対に安全であるか誰にも分かりません。

また、240ヶ月(20年)未満で任意解約をした場合、元本割れしてしまうことにも注意が必要です。

※廃業のときは元本割れしない。

小規模企業共済への加入方法

加入方法は以下の通りです。

- 必要書類を入手

- 書類への記入

- 窓口へ提出

- 書類(共済手帳・しおり)の受け取り

必要書類は、中小機構の資料請求ページの資料請求フォームから契約申込書を請求してください。

契約申込書への記入と必要書類の準備ができたら窓口に書類を提出します。

提出する窓口は、商工会や銀行、信用金庫等の中小機構と業務委託契約を締結しているところです。

※詳しくはここから確認をお願いします。

申し込みから約40日後に「小規模企業共済手帳」と「小規模企業共済制度加入者のしおり及び約款」が届きます。

これで加入手続き完了です!

自営業は小規模企業共済に加入しよう!

まとめです!

- 高い節税効果がある

- 貸付制度や退職控除など

- 加入後にも掛け金を増減可能

小規模企業共済には、上記のようなメリットがある。

ただ、240ヶ月(20年)未満で任意解約をした場合、元本割れしてしまうことには注意が必要。

自営業の小規模企業共済への加入はメリットばかりです。

加入しない理由はないのではないかと思います。

少額でもいいから加入したほうが良いでしょう。

皆様も検討してみてください!

私は、自営業なら小規模企業共済に加入しよう!と皆様にお勧めします。

今日は、これで終わります!

↓フリーランスなら知っておくべきことが書いてあります。分かりやすく読みやすいです。

↓自分で事業を始めようと考えている方は読んでみてください。

↓人見知りでもフリーランス、自営業になれるのか書いています。

コメント